27 de marzo de 2023

Jose C. Corcione

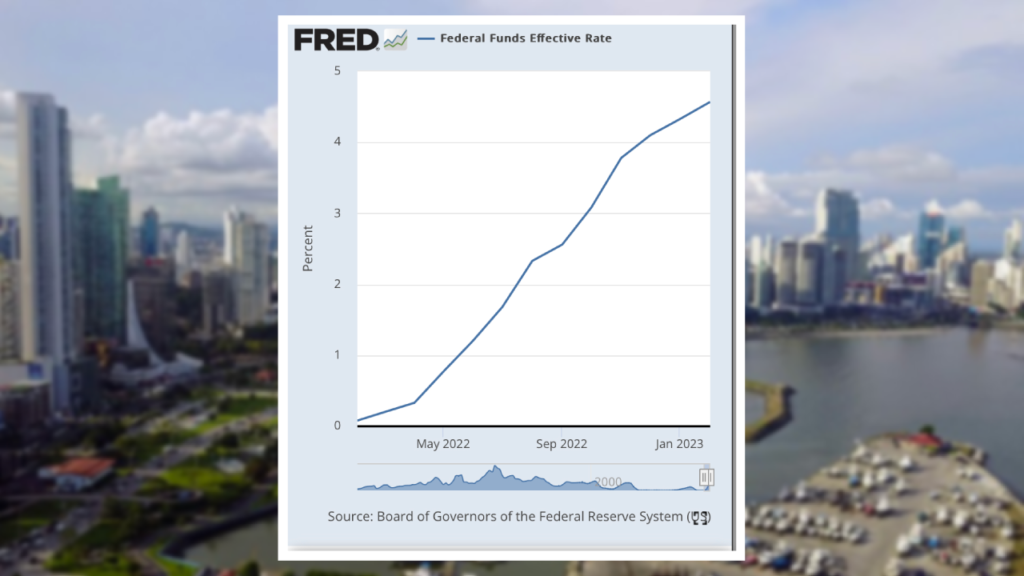

El incremento súbito en las tasas de interés en Estados Unidos está causando efectos negativos en las economías dolarizadas, abiertas y donde la recuperación económica post COVID19 no ha sido como la de los Estados Unidos, que es el caso de Panamá. Ej. Tasa de desempleo en US 3.5% vs tasa de desempleo en Panamá 10.5%. La subida de las tasas de interés implica que el costo de fondos para los bancos está incrementando debido a la competencia por depósitos. Por otro lado, al tener una economía golpeada, los bancos no pueden pasar este incremento de la tasa a los clientes prestatarios en la misma proporción ya que les aumenta la probabilidad de incumplimiento de las obligaciones. La tasa del FED pasó de 0.5% en 3/2022 a 4.75% en 3/2023. Favor ver gráfico.

Hoy día las empresas y las personas tienen Estados de Resultados aún afectados negativamente por la pandemia e Inflación. Una subida en el gasto de intereses afecta directamente estos Estados de Resultados de empresas y personas. El deudor, a quien le suben la tasa de su préstamo, requiere de más flujo de caja para sufragar este gasto. Esto genera mayor probabilidad de incumplir sus letras del préstamo.

En los bancos, esto tienen dos impactos. Está el posible deterioro de los activos en sus libros (préstamos) y el impacto en su Estado de Resultados donde se verá mermada su rentabilidad por una posible contracción entre la tasa pasiva y activa. En otras palabras, los bancos se ven forzados a subir las tasa de depósito, pero por el deterioro de las empresa no pueden subir en la misma proporción las tasa de los préstamos Ej. En 2020 los bancos tomaban depósitos a 1.5% y prestaban a 6% = Margen de 4.5%.

Hoy en día toman depósitos a 3.5% y prestan a 7.0%, Margen de 3.5%. reducción para el banco de 22% (4.5% vs 3.5%). Del lado del cliente, el depositante se ve beneficiado con un incremento del 100% (1.5% vs 3.5%), pero la empresa deudora que tomaba prestado tiene un costo adicional en el rubro de intereses de 17% (de 6% vs 7%).

Como vemos, éste incremento súbito en las tasas, aunado a una economía panameña en recuperación, impacta los bancos el Estado de Resultados del banco por una reducción en el margen bruto y en consecuencia menor Utilidad Neta y/o con un posible deterioro en su cartera de activos que le generan esos ingresos ( Los Préstamos) que pudiera requerir mayores reservas y en consecuencia menor Utilidad Neta.